SLIK OJK

Mau cek skor kredit atau melihat data nasabah? Kini dapat dilakukan melalui SLIK OJK yang menggantikan BI Checking.

15 menit membaca | Pinjaman

- SLIK OJK adalah layanan untuk mengetahui riwayat pinjaman debitur yang digunakan sebagai salah satu penilaian kelayakan pengajuan kredit.

- SLIK dulu dikenal dengan nama BI Checking yang dikelola oleh Bank Indonesia.

- Cek SLIK OJK dapat dilakukan secara online dan offline.

Serba Serbi SLIK OJK

Banyak orang tidak menyadari bahwa SLIK OJK berperan penting dalam proses pengajuan pinjaman, karena persyaratan ini sering tidak disebutkan secara langsung oleh bank atau lembaga keuangan lainnya.

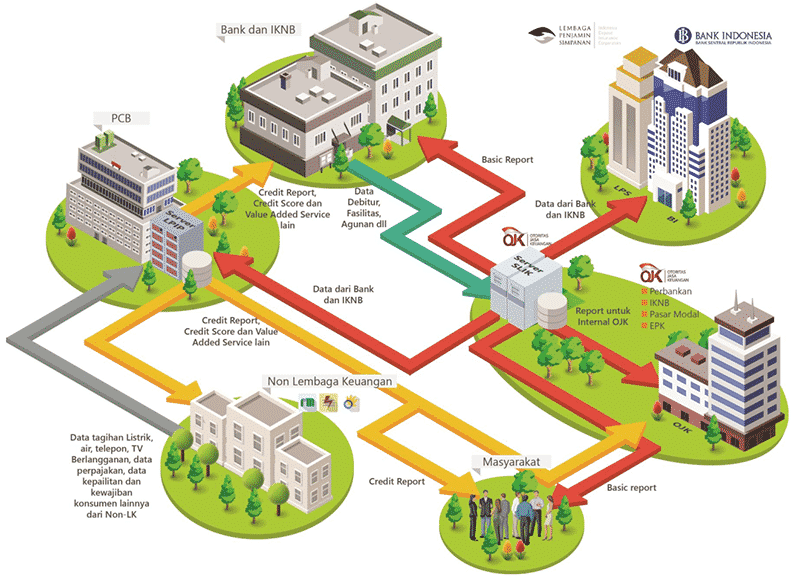

SLIK OJK, singkatan dari Sistem Layanan Informasi Keuangan Otoritas Jasa Keuangan, digunakan untuk menilai riwayat kredit di bank, fintech, atau lembaga keuangan lainnya.

Sebelumnya dikenal sebagai BI Checking, sistem ini diambil alih oleh OJK dan berganti nama menjadi SLIK pada Januari 2018.

Sebagai website perbandingan keuangan, kami memberikan informasi lengkap tentang apa itu SLIK OJK dan cara cek SLIK OJK untuk memudahkan Anda.

Apa Itu SLIK OJK ?

LIK OJK (Sistem Layanan Informasi Keuangan Otoritas Jasa Keuangan) adalah sebuah sistem yang dikelola oleh Otoritas Jasa Keuangan (OJK) untuk menyediakan informasi terkait riwayat kredit seseorang atau perusahaan.

Informasi ini mencakup data pinjaman, pembayaran, dan status kredit, yang digunakan oleh lembaga keuangan untuk menilai kelayakan seseorang dalam mengajukan kredit atau pinjaman.

Sebelumnya, sistem ini dikenal sebagai BI Checking, yang dikelola oleh Bank Indonesia. Namun, sejak Januari 2018, pengelolaannya beralih ke OJK dan berganti nama menjadi SLIK OJK.

SLIK OJK memudahkan bank, fintech, atau lembaga keuangan lain untuk mengevaluasi risiko kredit, sekaligus membantu individu memantau skor kredit mereka untuk menjaga reputasi keuangan yang baik.

Butuh uang tambahan?

Temukan pinjaman online terbaik hanya dalam beberapa menit lewat perbandingan kami.

Bandingkan semua pinjaman sekarang

Fungsi SLIK OJK

SLIK OJK memiliki fungsi utama sebagai alat untuk memantau dan memberikan informasi terkait riwayat kredit seseorang atau perusahaan. Berikut fungsinya:

1. Evaluasi Kelayakan Kredit

Membantu bank, fintech, atau lembaga keuangan lain dalam menilai apakah calon peminjam layak mendapatkan pinjaman berdasarkan riwayat kreditnya.

2. Mencegah Kredit Bermasalah

Dengan data riwayat pembayaran, lembaga keuangan dapat mengurangi risiko kredit macet.

3. Transparansi Data Keuangan

Menyediakan informasi yang akurat dan transparan tentang pinjaman seseorang atau badan usaha.

Manfaat SLIK OJK

Layanan skor kredit ini memiliki berbagai manfaat bagi kreditur dan juga debitur, antara lain:

Bagi Individu

SLIK memungkinkan seseorang melihat apakah riwayat kreditnya baik atau ada tunggakan yang harus diselesaikan.

Dengan riwayat kredit yang baik, peluang mendapatkan pinjaman dari bank atau lembaga keuangan menjadi lebih besar.

Jika terdapat kesalahan data kredit, individu bisa mengajukan koreksi ke OJK.

Bagi Lembaga Keuangan

Data SLIK membantu lembaga keuangan menilai risiko calon peminjam sebelum memberikan pinjaman.

Informasi yang lengkap dan terpercaya mempercepat analisis kredit.

Kategori Skor Kredit

Berdasarkan Peraturan OJK No. 35 Tahun 2018 Pasal 92, kolektabilitas atau skor suatu kredit dapat dibagi menjadi 5 kategori, antara lain:

Skor 1: Kredit Lancar

Peminjam membayar angsuran yang terdiri dari pembayaran pokok dan bunga tepat waktu dan tidak melebihi dari 10 hari.

Skor 2: Kredit Dalam Pengawasan Khusus

Peminjam terlambat membayar angsuran yang terdiri dari pembayaran pokok dan bunga di atas 10 hari tetapi tidak lebih dari 90 hari.

Skor 3: Kredit Tidak Lancar

Peminjam terlambat membayar angsuran yang terdiri dari pembayaran pokok dan bunga di atas 90 hari tetapi tidak lebih dari 120 hari.

Skor 4: Kredit Diragukan

Peminjam terlambat membayar angsuran yang terdiri dari pembayaran pokok dan bunga di atas 120 hari tetapi tidak lebih dari 180 hari.

Skor 5: Kredit Macet

Peminjam terlambat membayar angsuran yang terdiri dari pembayaran pokok dan bunga di atas 180 hari.

Ada denda yang harus dibayarkan debitur ketika terlambat membayar angsuran dan jumlah dendanya tergantung dari kebijakan masing-masing lembaga keuangan.

Cara Kerja SLIK OJK

SLIK OJK bekerja dengan mengumpulkan, menyimpan, dan menyediakan data terkait riwayat kredit dari berbagai lembaga keuangan, seperti bank, perusahaan pembiayaan, dan fintech.

Berikut penjelasan sederhana tentang cara kerja SLIK:

1. Pengumpulan Data Kredit

Lembaga keuangan yang memberikan pinjaman, seperti bank atau fintech, wajib melaporkan data peminjam ke SLIK OJK secara berkala. Data yang dilaporkan meliputi:

Identitas peminjam.

Jumlah pinjaman yang diberikan.

Riwayat pembayaran (tepat waktu atau terlambat).

Status kredit (aktif, lunas, atau macet).

2. Penyimpanan dan Pengolahan Data

Data yang diterima OJK disimpan dalam sistem SLIK dan diolah menjadi laporan kredit. Informasi ini mencakup riwayat pembayaran dan kolektibilitas kredit peminjam yang menjadi acuan bagi lembaga keuangan untuk mengevaluasi risiko peminjaman.

3. Akses Informasi Kredit

Bagi Lembaga Keuangan:

Ketika seseorang mengajukan pinjaman, lembaga keuangan akan mengakses SLIK untuk melihat riwayat kredit pemohon. Data ini membantu mereka menilai apakah peminjam layak mendapatkan kredit.

Bagi Individu:

Masyarakat juga bisa mengakses laporan SLIK secara langsung untuk mengetahui riwayat kreditnya, memastikan data akurat, dan memperbaiki kesalahan jika ada.

4. Evaluasi dan Keputusan Kredit

Berdasarkan data dari SLIK, lembaga keuangan memutuskan apakah akan menyetujui atau menolak pengajuan pinjaman.

Riwayat kredit yang baik (kategori lancar) meningkatkan peluang persetujuan, sementara riwayat kredit buruk (macet) bisa menjadi alasan penolakan.

Persyaratan Dokumen Pengajuan Informasi Debitur Individual (IDI) SLIK

Debitur Perorangan:

Menunjukkan kartu identitas asli, antara lain:

1. Dokumen identitas debitur:

KTP untuk Warga Negara Indonesia (WNI)

Paspor untuk Warga Negara Asing (WNA)

2. Jika diwakilkan, maka harus melampirkan dokumen, seperti:

Surat kuasa asli disertai dengan tanda tangan basah.

KTP penerima kuasa WNI atau Paspor penerima kuasa WNA.

Debitur yang Telah Meninggal Dunia:

Pihak yang memiliki hubungan keluarga atau ahli waris menunjukkan dokumen, antara lain:

1. Dokumen keluarga atau ahli waris:

KTP Warga Negara Indonesia (WNI).

Paspor Warga Negara Asing (WNA).

2. Surat Keterangan Kematian/Akta Kematian yang diterbitkan oleh pihak berwenang.

Debitur Badan Usaha:

Fotokopi identitas badan usaha yang telah dilegalisasi dan identitas pengurus dengan menunjukan identitas diri asli badan usaha berupa:

1. Dokumen Identitas Pengurus Badan Usaha:

KTP untuk Direktur WNI.

Paspor untuk Direktur WNA.

2. Nomor Pokok Wajib Pajak (NPWP) badan usaha

3. Akta Pendirian Badan Usaha

4. Anggaran dasar terakhir yang memuat susunan pengurus.

5. Jika diwakilkan, maka harus melampirkan dokumen, seperti:

Surat kuasa asli disertai dengan tanda tangan basah.

KTP penerima kuasa WNI atau Paspor penerima kuasa WNA.

Cara Cek SLIK OJK

Setelah tahu manfaat dan cara kerjanya, cek SLIK OJK dapat dilakukan secara online dan offline yang kami ambil dari laman resminya. Berikut caranya:

Registrasi di website resmi

Pemohon melakukan registrasi melalui situs resmi di https://konsumen.ojk.go.id/minisitedplk/registrasi

Pilih jenis pemohon

Pemohon memilih "Jenis Pemohon" dan tanggal antrian yang diinginkan.

Isi semua kolom

Pemohon mengisi semua kolom yang diminta dengan informasi yang benar dan sesuai dengan dokumen identitas yang dilampirkan.

Unggah foto dan scan dokumen

Pemohon mengunggah (upload) foto atau scan dokumen asli yang diperlukan sesuai dengan jenis permohonan yang diajukan.

Isi formulir SLIK online

Setelah melengkapi dokumen, pemohon harus mengisi formulir SLIK online dengan lengkap, mencentang kolom persetujuan, mengisi captcha, dan klik "Kirim".

Terima email bukti registrasi

Pemohon akan menerima email bukti registrasi antrian paling lambat 3 hari sebelum jadwal antrian.

Verifikasi diri

Pemohon kemudian melakukan verifikasi melalui WhatsApp ke nomor yang tertera dalam email validasi, dengan mengirimkan scan formulir yang sudah lengkap, nama ibu kandung, tanda tangan di 3 bagian kolom, dan foto selfie sambil memegang dokumen identitas.

OJK melakukan verifikasi lanjutan

OJK akan melakukan verifikasi lebih lanjut melalui WhatsApp dan dapat melakukan video call jika diperlukan.

Terima hasil

Jika semua dokumen sudah dilengkapi dengan benar, pemohon akan menerima hasil iDeb melalui email yang terdaftar.

Cara Cek SLIK OJK Offline (Melalui Kantor OJK)

Berikut cara cek SLIK melalui kantor OJK langsung:

Datang ke kantor OJK terdekat

Mengunjungi kantor OJK, baik di pusat maupun di daerah dengan membawa persyaratan dokumen, mulai dari hari Senin sampai Jumat dengan waktu operasional dari jam 09.00 – 15.00 WIB.

Bawa Dokumen Identitas

Pastikan membawa dokumen identitas diri yang sah, seperti KTP atau paspor, serta bukti alamat jika diperlukan.

Proses Permohonan

Petugas OJK akan membantu Anda mengajukan permohonan untuk mengecek laporan SLIK, dan Anda akan mendapatkan salinan laporan setelah diproses.

Cara Keluar dari Daftar Hitam SLIK OJK

Jika Anda masuk daftar hitam OJK, maka akan menyulitkan Anda untuk mengajukan kredit di bank atau lembaga keuangan manapun karena adanya rekam jejak Anda.

Berkut cara keluar dari daftar hitam:

Cek Laporan SLIK OJK

Langkah pertama yang perlu dilakukan adalah memeriksa laporan SLIK OJK Anda. Pastikan data yang tercatat benar dan sesuai dengan kondisi keuangan Anda. Anda bisa melakukan pengecekan SLIK secara online atau langsung ke kantor OJK.

Bayar Tunggakan atau Hutang yang Belum Lunas

Jika Anda terdaftar dalam daftar hitam karena tunggakan, segera selesaikan pembayaran utang yang tertunggak.

Lembaga keuangan biasanya akan melaporkan pembaruan status pembayaran kepada OJK setelah Anda melunasi pinjaman.

Ajukan Permohonan Pembaruan Data

Setelah melunasi utang, jika data Anda masih tercatat dalam kondisi buruk, Anda bisa mengajukan permohonan pembaruan data ke OJK atau lembaga keuangan terkait.

Ini dilakukan agar status kredit Anda diperbarui menjadi lebih baik.

Perbaiki Riwayat Kredit

Jika Anda mengalami kesalahan dalam pencatatan atau informasi yang tidak akurat, Anda bisa mengajukan keberatan dan meminta perbaikan data.

Pastikan Anda memiliki bukti yang mendukung permohonan pembaruan tersebut.

Jaga Riwayat Pembayaran Kredit yang Baik

Setelah keluar dari daftar hitam, pastikan untuk selalu membayar kewajiban kredit tepat waktu.

Riwayat pembayaran yang baik akan membantu memperbaiki skor kredit Anda dan mencegah terdaftar lagi di daftar hitam.

Perhatikan Peraturan OJK

Pahami peraturan yang berlaku mengenai kredit dan laporan SLIK. Mengikuti pedoman ini dapat membantu Anda menjaga status kredit agar tetap sehat dan menghindari masalah di masa depan.

Memiliki skor kredit yang baik akan memberikan dampak positif pada kondisi keuangan. Oleh karena itu, Anda harus mengatur keuangan pribadi lebih baik dan matang.

Selalu jaga skor kredit Anda agar bisa lebih mudah mengajukan kredit dalam jumlah lebih besar ke depannya.

Demikian informasi seputar SLIK OJK dari Financer.id Jika Anda sedang membutuhkan pinjaman online resmi OJK, Anda dapat membandingkan dan mengajukannya di Financer loh!

Cek Sekarang

Komentar

Belum masuk